Economie générale du transport

La logistique, le nerf de la guerre modale

Le type et l'emplacement des zones logistiques est essentiel pour le choix des modes de transport. La révolution de la logistique des 20 dernières années (lire à ce propos Michel Fender, par exemple) s'est cependant essentiellement construite autour du camion. Avec la conjoncture actuelle, les modes alternatifs vont-t-ils pouvoir tirer leur épingle du jeu ? Quelques éléments de débat.

Ces derniers temps la logistique a eu tendance à se complexifier en Europe. Par exemple, pour la grande distribution, les magasins ne sont (pour la grande majorité des produits) plus livrés directement par les producteurs et les industriels, mais en passant par des plate-formes logistiques sous la responsabilité du distributeur (et dont l'exploitation est en général externalisé à un prestataire logistique).

Au lieu d'avoir un camion qui sort de l'usine et va livrer les différents magasins d'une zone, ce camion va livrer la plate forme régionale, qui va ensuite affréter des camions chargés au maximum (dans le jargon du milieu, on parle de FTL « Full Truck Load ») de différentes marchandises pour chaque magasin.

Cela a beaucoup d'avantages pour le distributeur, notamment comme on l'a dit d'améliorer le taux de remplissage des camions, mais aussi de mutualiser le stock de sécurité entre les magasins et donc de pouvoir réduire ce stock, de pouvoir livrer ses magasins plus souvent, avec des plus petites quantités de chaque marchandise, et donc de réduire le risque de rupture en linéaire d'une part. Egalement cela permet de pouvoir diminuer la surface de stockage du magasin, et donc augmenter celle consacrée à la vente… Enfin tout cela est (beaucoup) mieux expliqué dans un des derniers rapports du SETRA (un service du ministère de l'aménagement durable), la logistique de la grande distribution, par Damien Orsini. A noter que des phénomènes relativement semblables tendent à organiser d'autres chaînes logistiques, entre un industriel et ses fournisseurs par exemple.

Bien sur, ces évolutions n'ont pas que des bons côtés. Du point de du transport [1] on peut s'inquiéter de voir apparaitre d'énormes nouvelles zones logistiques, souvent situées loin des villes, là où le foncier est moins cher, et où les communes veulent attirer les entreprises. En région parisienne, les nouvelles zones logistiques s'implantent parfois au fin fond du 77. Mais il y aussi de quoi être plus optimiste. D'une part, les nouvelles organisations permettent de mutualiser les flux et d'augmenter l'efficacité du transport (voir le rapport du SETRA pour les exemples). D'autre part, avec la massification des flux entre producteur et plate-forme logistique, les modes alternatifs au routier gagnent en compétitivité.[2]

En théorie, car encore faut t-il que les plates-formes soient reliées d'une façon ou d'une autre au réseau, et que le distributeur (ou plutôt son prestataire) fasse l'effort de complexifier sa chaîne logistique, et de développer de nouvelles compétences pour ses personnels.

A ce sujet, une étude de juin 2008 de Jones Lang Lasalle, Freight Transport: Road versus Rail – Modal changes ahead? (disponible sur simple demande ici), fournit quelques éléments de réflexion, et suscite également des interrogations. En interrogeant près de 300 responsables de site logistique, les auteurs ont cherché de mesure la part modale captable par le ferroviaire. Autant le dire tout de suite, les auteurs ne croient pas à un basculement massif dans les années à venir. Selon le cabinet « Today a number of important considerations support an increasing share of rail transport. At the same time, current restrictions in the European rail network are offsetting these benefits. While road transport continues to be faster and more efficient than rail and the cost factor is not higher, operators will resist being pushed off the roads. As a result it is still too early to see operators moving a significant share of their freight to rail".[3] C'est d'ailleurs ce qu'a retenu le lloyd.

Mais certains résultats de l'étude sont tout de même encourageants : ainsi 41% des répondants estime qu'à brève échéance (moins de 5 ans), avoir un accès direct sera « a critical issue » (les responsables sont encore une majorité, 54%, à penser le contraire, mais vu les parts modales du rail, ce n'est déjà pas si mal). De plus, 46% des répondants pensent intégrer à moyen terme un accès direct au rail à leur chaîne logistique. Encore plus étonnant 45% des répondants affirment avoir déjà un accès direct ! Cela semble beaucoup trop élevé (en France, le nombre d'Installations Terminales Embranchées a plutôt tendance à diminuer), et JLL ne sait pas trop l'expliquer (les répondants ont peut-être compris la question différemment de moi). A noter quand même que 80% des entreprises sont prêtes à payer plus pour avoir accès au rail.

Cela n'empêche pas JLL de poursuivre avec une rare mauvaise foi : « Following from this, it seems unlikely that demand for logistics sites offering direct rail access will significantly increase in the future, as a large number of operators apparently already have satisfied this condition". Dans la même veine, la conclusion est un modèle d'illogisme. Après avoir accumulé en 10 pages les indices en faveur de l'importance du ferroviaire, le cabinet va conclure au forceps : « Therefore we do not see any urgency for developers to necessarily offer direct rail access at new logistics sites today, so long as they meet the current needs of a modern integrated logistics supply chain. The added value of direct rail access currently represents only an ideal". Il devait y avoir une divergence de vue entre le junior et le senior…

Reste que des zones logistiques avec accès ferroviaire où jamais aucun train n'arrive, ça existe. On peut citer à ce propos la zone logistique de Vierzon, où devait aboutir un projet de port sec. Avoir un accès au train, c'est encore la partie la plus facile du chemin…

[1] La question du nouveau rapport de force producteurs/distributeur induit par ces organisations est également cruciale, mais ne concerne pas le sujet de ce blog

[2] A l'appui du propos, on peut citer

[3] On relèvera quand même page 5 que le cabinet a mal interprété un graphique de l'agence européenne de l'environnement, confondant la courbe des émissions de CO2 prévus du ferroviaire (qui va décroitre, avec la hausse attendue de l'électrification) et celle du fluvial (qui devrait rester stable), pour en tirer des conclusions erronées (conclusions déjà tirées par les cheveux sans la confusion). Cela fait plutôt désordre.

Dirigeables fret, des projets qui ont du mal à décoller.

Aujourd'hui, les deux principaux moyens de transport, maritime longue distance et transport routier, souffrent de leur dépendance au pétrole. Du point de vue de l'environnement, ces deux moyens sont contestés, mais surtout, en ces temps de hausse du pétrole, la facture devient de plus en plus salée. D'où diverses propositions d'innovations qui font parler d'elles dans les médias ces derniers jours. Ici je parlerai du dirigeable, qui semble vouloir renaitre des cendres du Hindenburg, depuis une grosse dizaine d'année. Il y a de nombreux projets, et apparemment, il existe bien un marché, mais la mise en pratique se révèle très difficile.

La région Ile de France a « rendu public » (je ne sais pas comment on peut le trouver) un rapport du cabinet Ernst and Young sur les potentialités du dirigeable. Une initiative du vert Jean Marc Brulé, qui veut créer une filière industrielle du dirigeable en France, pour qui cette étude confirme. A ce propos le conseil régional avait vers une subvention de 50 000€ il y a quelques années. Il « souhaite créer un consortium de plusieurs entreprises, universités et laboratoires de recherche afin que soit mis au point un prototype capable de transporter 30 tonnes de marchandises « d'ici à cinq ans ». » Je médirai bien sur la prétention des élus locaux à créer des filières industrielles de toute pièce en 5 ans, mais ça nous éloignerait du sujet.

Si on lit le compte rendu du parisien (retranscrit sur le blog de franck, un membre des verts) jusqu'au bout, la pertinence du dirigeable semble limitée, au moins à moyen terme : « Inefficace, car trop lent, pour le transport de passagers, il a en revanche plusieurs avantages pour transporter des grosses charges car il est plus rapide que le transport maritime. Sur les courtes distances, le train et même les camions restent en revanche plus écolos et plus efficaces. » Bref, le dirigeable ne serait qu'une solution intermédiaire entre l'avion et le transport maritime (moins polluant que le dirigeable).

Pour autant, le modèle doit receler des potentialités vu le nombre de projets industriels qui ont été lancé. Mais lancer un projet de transport aérien est difficile (et demande énormément d'argent). Les modèles de dirigeable qui existent aujourd'hui sont plus axés sur le tourisme et la publicité. Si on regarde un site du début des années 2000 consacré au dirigeable, on constate qu'aucun des projets cités ne s'est concrétisé (et que souvent, la société en question a disparu) : on entend plus trop parler de l'AVEA français[1], un temps pressenti pour transporter les pièces de l'Airbus A380,

Car, si sur le papier tous les projets marchent, ce n'est pas la même chose dans la vraie vie. Il y aurait beaucoup à dire au niveau technique. L'article sur l'A380 résume bien les principales difficultés, notamment au niveau du fluide porteur. Remplir une enveloppe de plusieurs centaines de milliers de mètre cube (dans le cas d'un dirigeable qui transporterait 200 tonnes) d'un gaz « rare » (au sens chimique), l'hélium, certes «le deuxième plus courant dans l'univers », mais dont les gisements exploitées s'épuisent, est-ce si durable que ça[2] ?

Je rajouterai une chose : un argument amusant en faveur du dirigeable, c'est de dire qu'il « atterrit ou décolle ou il veut, sans avoir besoin de piste d'atterrissage ». Pour un appareil qui ferait (j'ai pris l'exemple du Skycat 220, qui peut transporter 160 tonnes ou 220 tonnes, selon le mode de décollage)

Bref, on peut un peu désespérer qu'un projet sérieux se concrétise un jour. Quand on voit l'investissement qu'à besoin Airbus pour simplement faire évoluer un avion de sa gamme, on se dit bien que concevoir un aéronef commercial nouveau n'a rien de facile (sans parler de l'exploitation). En attendant, on n'a pas fini de lire des articles sur les dirigeables dans la presse.

[1] Voir un article du Temps de 2001, et une étude de marché de la même année, qui concluait à 'existence d'un marché important au dessus de 200 tonnes

[2] ou alors il faut utiliser l'hydrogène, qui est plus efficace car moins lourd, mais qui brûle et coûte cher à produire

Les bons comptes du transport font les bons amis

La version provisoire des comptes du transport 2007 (via Patrice Salini) est une véritable mine d'information, extrêmement intéressante, qui semble aussi parfois essayer de déminer le terrain. Un petit résumé très très incomplet de la partie marchandise.

80 pages de chiffres, avec néanmoins certains des plus intéressants qui manquent : ainsi les trafics des nouveaux entrants ferroviaires en 2007 (dont le total est cependant estimé par le ministère du développement durable à 2 milliards de tonnes-km, soit 4,7% de part de marché, ce qui est plus que prévu, mais inférieur au chiffre de 8% avancé dans les médias ces derniers temps), ou encore la part des transporteurs routiers étrangers en France.

Globalement c'est le transport routier qui tire son épingle du jeu en 2007, avec une nette reprise de l'activité (+3.7% pour le pavillon français) et de l'emploi. Le ferroviaire progresse de 4%, entièrement grâce aux nouveaux entrants, et le fluvial régresse (-5%).

En ce qui concerne, le transport routier, on note une nette croissance de la création d'entreprise, et un coefficient offre d'emploi/demandeur d'emplois, qui est supérieur à 1 dans de nombreuses régions, signe d'une certaine tension sur le marché du travail (à noter que seulement 43% des offres d'emplois sont des CDI, étrange pour un secteur qui dit avoir besoin de fidéliser ses travailleurs-voir article précedent)

C'est une version provisoire, et on voit que les rédacteurs ont parfois tenté de lisser les questions qui fâchent. Ainsi, la situation du marché agricole explique à la fois la hausse du transport routier de produits agricoles et la baisse du fluvial et du ferroviaire dans ces mêmes domaines. Explication : "Ce phénomène peut s'expliquer par un repositionnement des exportations de céréales françaises vers l'Europe au détriment des exportations de grain vers des pays tiers via les ports européens, mieux connectés aux réseaux fluvial et ferroviaire." Dit comme ça c'est difficilement contestable, mais il manque des chiffres pour l'étayer.

Autre exemple, pour le transport routier, la baisse du pavillon français à l'international, sujet récurrent de récrimination :" Cela peut être dû à des pertes de parts de marché vis-à-vis des pavillons étrangers mais également au ralentissement des échanges internationaux de marchandises, notamment via les principaux ports européens alimentant en partie

Vu le contexte économique et social explosif, on ne peut cependant pas trop reprocher aux auteurs d'essayer d'éviter de mettre de l'huile sur le feu... Par contre, le différentiel d'évolution entre le transport routier et les modes alternatifs (par exemple pour les matériaux de construction, +5% pour le routier, et -6% pour le ferroviaire et le fluvial) semble toutefois assez inquiétant, vu que ce sont ces produits pondéreux à faible valeur qui constituent l'essentiel des tonnes-kilomètre des modes alternatifs. Faudrait-il s'en inquiéter ?

Diversité et quelques enjeux du transport atypique

Les Echos consacrent un dossier intéressant ce lundi au transport "atypique". Du transport exceptionnel, dont le gabarit dépasse les normes habituelles, en poids ou en dimensions, au transport d'extrême urgence pour des clients industriels (la petite pièce à 100$ manquante qui risque de faire arrêter une chaîne de production, et qu'il faut donc transporter le plus vite possible à n'importe quel prix), en passant par le transport de matière dangereuse et le transport (non moins dangereux!) de fonds, le transport à haute valeur ajoutée est très divers. Ces domaines ont en effet en commun une très haute exigence de fiabilité et de qualité, et donc des prix plus élevés. Des marchés de niche appréciés, au sein d'un monde du transport dont les rendements financiers sont globalement faibles.

Pour les projets industriels (transport de turbines, d'éoliennes…), la France dispose de deux acteurs qui comptent, SDV Logistique Internationale et Geodis Wilson. Moins connu, mais qui compte également, le leader européen (probablement, nous dit les Echos) de l'emballage de colis lourd, Soflog Tellis, 70% du marché français et 160 millions d'euros de chiffre d'affaire. L'emballage est en effet très important, il doit protéger la marchandise (y compris parfois contre les regards indiscrets, comme dans le cas des quilles des bateaux de courses, dont la forme est secrète), tout en respectant le gabarit dicté par l'itinéraire.

Itinéraire parfois très dur à négocier avec les services de l'Etat : pour preuve, cette mésaventure racontée par MeretMarine, arrivée à un constructeur de bateau nantais voulant exporter en Suisse. En cause : l'interdiction de faire passer les convois exceptionnels sur les autoroutes françaises. Heureusement pour l'entreprise, l'administration qui bloquait le convoi pour 1 kilomètre sur autoroute a fini par céder...

C'est un marché ou le fer et le fluvial ont une carte à jouer, pour des raisons de sécurité (un accident de la route n'est jamais complètement inévitable), mais aussi pour des raisons de responsabilité, dans le cas des marchandises dangereuses. C'est un peu la "jurisprudence Total" : comme l'écrivait prophétiquement en 1998 Bertrand Thouillin, le directeur des services juridiques du groupe : " En cas de sinistre majeur, il faut prendre garde aux tentations de la "deep pocket". Dans un milieu où il y a beaucoup d'intervenants insolvables, le risque est grand de voir les juges se livrer à des contorsions juridiques pour mettre en cause celui qui dispose de la puissance économique et qui peut faire face aux réclamations" (d'après le blog chronique judiciaire). Je n'ai pas étudié le procès Total, mais il est évident (sans juger de la culpabilité de Total dans ce cas précis) que si un seul acteur en cause a les moyens de payer des dommages et intérêts élevés, on va se tourner vers lui. Et en tout cas, il supportera quasiment entièrement le déficit d'image. Dans ce cas, il est d'ailleurs amusant de voir que les précautions supplémentaires du groupe pétrolier (qui aurait très bien pu se reposer sur le rapport de l'agence de sécurité maritime) se sont retournées contre lui lors du procès.

Ainsi, si un camion a un grave accident, on risque de se reporter sur le chargeur. Par contre, dans le cas d'un accident d'un train chimique de la SNCF, c'est cette dernière qui risquerait de se retrouver en première ligne... Pour le fluvial, c'est moins clair (les grands acteurs sont souvent des regroupement d'artisans), mais voilà qui devrait tout de même favoriser le choix des modes alternatifs à la route sur ce marché.

Le championnat européen du report modal

Les billets sur les statistiques de transport de fret ne sont pas forcément les plus rigolos qui soient. Mais tout de même cela apporte une certaine vision globale (assez incomplète mais relativement objective) sur le monde du transport de marchandise. Et puis, cela permet de dresser bons et mauvais points aux différents pays, par rapport à l'utilisation des modes non-routiers. Une sorte de répétition de l'Euro 2008 en somme. En résumé la France a de la pente à rattraper, l'Allemagne et l'Angleterre ont fait des progrès, et la Grèce triche…

L'office européen des statistiques vient de publier une étude sur le report modal en Europe « Modal split in the inland transport of the EU » (voir ici le communiqué de presse en français, et l'article de Fenêtre sur l'Europe). Les données ne sont pas les plus actualisées (ça va jusqu'à 2006), mais elles existent pour tous les pays européens, c'est déjà ça. Entre 2000 et 2006, on constate une poursuite de la hausse de la part modal du routier qui passe de 70% à 73% des tonnes-kilomètres transportées (en comptant les pipelines). Les objectifs du livre blanc de 2001 ne sont pas franchement remplis…

Mais l'évolution récente est peut-être plus encourageante. Certes, on constate que le découplage (autre notion défendue par le livre blanc) n'est absolument pas une réalité. Le volume de transport a augmenté de 5% entre 2005 et 2006, soit deux fois plus que la croissance moyenne de l'UE (1,9% en 2005 et 3.1% en 2006 pour l'Europe des 27, ça doit faire 2.5% en moyenne annuelle pour 2005/2006). Mais la hausse est portée par les pays de l'Est (+16% en Hongrie, +13% en République Tchèque, +11% en Pologne,+5% en Roumanie…), dont la situation est particulière. A noter une hausse de 43% du fret en Grèce. Cela semble énorme : la conséquence d'un changement de méthodes statistiques ? L'étude garde un silence pudique sur ce cas… A regarder de plus près, cela semble être la conséquence d'une grosse baisse du trafic en 2005. En tout cas cela paraît peu crédible.

Mais d'un autre côté, toujours entre 2005 et 2006, le rail effectue lui même une progression notable de 5%. Il ne regagne pas encore de part de marché, mais n'en perd plus, c'est déjà ça. Si on place entre 2003 et 2006, le fret ferroviaire a gagné 11% (en tonne-kilomètre) en Europe, avec notamment des pointes à 25% en Allemagne, 24% en Angleterre et en Autriche, 19% en Italie, 33% en Hongrie…Il serait tentant d'y voir les fruits de la libéralisation du fret et du dynamisme apporté par les nouveaux entrants (en Allemagne et en Angleterre, pays précurseurs en matière de concurrence, c'est largement vrai à ma connaissance), mais il faut se garder de toute généralisation à ce stade (la réforme n'est pas arrivée à maturité partout, loin de là). Il serait néanmoins intéressant de comparer le degré de concurrence ferroviaire dans un pays et l'évolution du tonnage transporté. Cependant, on se doit de rappeler ici que la réorganisation de l'opérateur historique induite par la libéralisation, et donc la stricte réglementation des subventions étatiques (on peut voir ça aussi comme le refus des États de continuer à financer des pertes d'exploitation récurrentes), peut conduire à des pertes de volume, au moins à court terme. En France, après la sévère correction entre 2004 et 2005, due à la réforme de Fret SNCF (qui a alors en grande partie consisté à faire payer les vrais coûts aux chargeurs, ce qui a pu faire l'effet d'une vraie douche froide pour ceux ci !), le fret ferroviaire s'est stabilisé en 2006, avec +0.5%, quand l'impact des nouveaux entrants était encore négligeable en France. Mais la perte depuis 2003 reste importante : -12.6%. L'apport des nouveaux entrants et le coup de fouet donné à l'opérateur historique devrait au moins faire regagner le terrain perdu dans les prochaines années (point de vue optimiste qu'on est pas obligé de partager, en effet le succès du rail dépend peut-être moins de la qualité de l'offre que du type de la demande, mais c'est un autre sujet).

Au niveau de la voie d'eau, c'est plus mitigé, avec un volume de transport qui stagne globalement depuis 2006 (+4%). Globalement les évolutions ne sont pas énormes.

Bref, depuis le livre blanc de 2001 (l'Union Européenne a d'ailleurs mis de l'eau dans son vin depuis, voir article précédent), le transport non-routier n'a pas vraiment décollé, même si on peut voir quelques signes encourageants.

Les projets TEN-T (RTE-T en français, Réseau TransEuropéen de Transport), 30 projets européens d'infrastructure de transport, en grande majorité non-routiers, et financés par l'Union Européenne, vont-ils changer la donne ? En tout cas, selon le lloyd (en français), ces projets (voir la carte) souffrent de retards (20% en moyenne, ce qui est beaucoup mais pas non plus extraordinaire pour de grandes infrastructures) et de surcoûts (+40 milliards d'€, c'est sans doute aussi en partie la conséquence du premier point, mais c'est quand même beaucoup), d'après une étude de PricewaterhouseCoopers, qui apparemment n'est pas disponible sur Internet (celle là est disponible en résumé, sur le même sujet).

L'environnement, un enjeu grandissant pour les intégrateurs.

Air du temps oblige, les annonces de compagnies de transport, grandes et moins grandes, annonçant laver leurs CO2 plus vert que vert se multiplient. Mais ces discours se traduisent-ils par une baisse des émissions sur le terrain ? Petit tour d'horizon de l'actualité récente, et notamment des principaux intégrateurs.

D'après Transport Topic, UPS vient de mettre en service 167 véhicules CNG (compressed natural gas), portant à 1629 camions sa flotte de camions « verts » dans le monde (selon son site, UPS exploite un peu moins de 100 000 véhicules de livraison dans le monde, le ratio de véhicule vert est encore assez faible). UPS a ainsi investi dans toutes les techniques « propres » : CNG, LNG (liquefied natural gas), propane, hybride, électrique. En espérant pouvoir ensuite choisir une technique qui aura fait ses preuves ?

En effet, à des degrés divers, ces techniques sont parfois contestées, même, et surtout, d'un point de vue environnemental. Voir à ce sujet mon article consacré aux controverses récentes suscitées par les bio-carburants. Ça n'a pas empêché un transporteur anglais, H Wragg Transport, de convertir ses 44 tonnes à l'huile de colza (rapporté par Eyefortransport). Le fabriquant, Verdant Fuel, qui a du voir avec une certaine terreur son fond de commerce menacé ses derniers mois, par les opposants au biocarburant (si les biocarburants ne sont plus écologiques, l'entreprise s'effondre) défend avec énergie son carburant. Produit localement (car importer du biocarburant du Brésil avec des pétrolier consommant du fioul lourd plein de souffre, c'est certes légèrement contradictoire), à partir de cultures non vivrières (ce qui n'est pas franchement un argument, le colza pouvant prendre la place de cultures vivrières), pouvant servir de culture de transition pour reposer la terre entre deux cultures de céréales, le verdant fuel n'affame pas les paysans du tiers-monde, selon son fabriquant. De toute façon, seuls quelques milliers de véhicules ont roulé à ce carburant pour l'instant. Cependant, affirmer comme le site de Verdantfuel, que « ultimate carbon footprint is negligible », ou que comme le fait eyefortransport, que « Verdant Fuel produces approximately 30 times less CO2 than it would using a conventional biodiesel blend » me semble un peu léger. Le colza c'est peut-être une solution pour réduire les émissions, mais ça nécessite des engrais, du transport, un minimum de traitement pour en faire un carburant (apparemment nettement moins que dans le cas du bioéthanol), bref l'empreinte écologique ne vaut certainement pas zéro ou presque.

Un des principaux concurrents d'UPS, DHL, n'est pas en reste. Je vous fais grâce du décompte des camions roulants aux carburants alternatifs, pour citer « le premier service de livraison sans émissions de CO2 » ! Comment arrive-t-on à ce miracle ? C'est simple : le chargeur paie 3% en plus, et DHL investit la quantité d'argent nécessaire (le calcul est forcément subjectif, mais c'est certifié par une société suisse) dans des panneaux solaires, des recherches pour trouver des véhicules plus propres, ou encore des programmes de reforestation. En fait ça ressemble pas mal aux contributions volontaires acquittées par les personnes de sensibilité écologique qui ne peuvent se résoudre à arrêter d'utiliser l'avion. D'un point de vue personnel, il me semble que DHL ne prend pas trop de risque, et abuse un peu son monde en parlant de « carbon neutral ».

En tout cas, DHL est parti prenante du projet Skysails, dont je vous avais parlé précédemment. Le bateau est rentré de son premier voyage, et, selon la compagnie qui exploite le système, les résultats ont été conformes aux attentes, même si le système est en phase de test, et n'a apparemment pas été utilisé durant une grande proportion du voyage. A noter que la compagnie reverse 20% des gains à l'équipage, ce qui est plutôt sympa dans un univers socialement souvent dur.

Fedex revendique également un grand nombre d'action en faveur de l'environnement. On peut citer le hub d'Oakland, recouvert de panneaux solaires.

Bref, si l'engagement pour l'environnement de ces compagnies est indéniable, les progrès ne se font encore qu'à la marge. En effet, autant on a pu réduire les polluants secondaires de la combustion, autant il est difficile de diminuer l'énergie nécessaire pour le transport. Et au fond, les intégrateurs se battent pour transporter toujours plus et augmenter leur chiffre d'affaire. On ne peut pas le leur reprocher, mais cela veut dire que ce ne sont pas forcément eux qui seront à l'origine de la baisse des émissions. Ewans French, représentant un cabinet d'étude sur l'optimisation de la supply chain, dénonçait l'année dernière les jolies annonces de nouvelles techniques dans les journaux : « Enough of « green » headlines ». Pour lui, les seuls gains notables ocurreront lorsqu'on remettra à plat les chaînes logistiques, en vue de réduire les coûts de transport et les émissions. Mr French n'est certes pas indépendant dans l'histoire, mais un type avec un nom pareil a forcément un peu raison…

Le juste prix du transport de fret

Qu'on se rassure, à la SITL, on ne parle pas que de développement durable, il faut quand même parfois parler gros sous. Les controverses concernant le prix du transport sont nombreuses entre chargeur et transporteur, particulièrement avec les tendances actuelles à l'inflation des coûts. Mais il amusant de constater que la « victime » n'est pas la même selon le mode.

La conférence « novembre 2008 : quelles nouvelles stratégies pour le transport maritime », analysait les conséquences de la fin des conférences maritimes en Europe, à partir du 18 octobre 2008. La commission européenne interdit les conférences (grosso-modo, des ententes entre grandes compagnies pour fixer les prix, notamment ceux des frais annexes), pour favoriser la concurrence. Cela pourrait ainsi aboutir à une meilleure offre des compagnies maritimes, avec une différenciation des coûts et des services. Les chargeurs se sont toutefois montrés sceptiques. D'une part le système était déjà en partie libéralisé (OSRA en 1998), d'autre part la force de négociation des compagnies maritimes, qui ont énormément grossis depuis 10 ans, impressionne même les gros chargeurs. Rares sont d'ailleurs ceux qui ont un volume suffisant pour pouvoir négocier directement (et efficacement) avec une compagnie maritime. Pour les autres, le passage par un commissionnaire de transport spécialisé est quasiment obligatoire.

François Soulet de Bruguière, représentant la grande distribution, à travers la société SRS, était particulièrement vindicatif. Le problème principal concerne les surcharges, qui peuvent représenter plus de 50% du prix total du transport. On pense bien sur à la surcharge carburant, mais FSB a comptabilisé une vingtaine de surcharges, qui varient souvent et dont le mode de calcul ou l'objet est peu clair, voire carrément inconnu. Par dérision, les chargeurs ont lancé un concours interne, la « vaseline cup » (on se marre, à un salon du transport) de « la plus belle surcharge ». Les compagnies maritimes commencent cependant à faire preuve de plus de transparence, le représentant de Maersk a ainsi présenté son nouveau mode de calcul de la surcharge carburant, la BAF (Bunker Adjustment Function), disponible sur Internet. Je ne détaillerai pas la formule ici, mais il est intéressant de remarquer que le prix de la tonne de fioul lourd a énormément augmenté depuis quelques temps. Alors que le prix des soutes de base est fixé à 95 $, le prix actuel est de 463$ la tonne ! Certes on reste loin du prix que paye les transporteurs routiers, environ 1000€ la tonne de gazoil (ce n'est pas le même carburant). Mais on arrive à des surcharges très importantes, 475 $ pour un Chine France en 20 pied. Le représentant de Michelin a salué l'avancée de cette transparence, même si Maersk n'est pour lui pas allé jusqu'au bout de la démarche.

Dans le cas précèdent, les chargeurs râlent, mais payent les hausses de prix. Mais dans le cas de la messagerie (grosso modo le transport routier de colis et de palette, dans des délais moyennement rapides), illustré par la conférence « Pourquoi les prix de la messagerie en France vont augmenter plus vite que les prix à la consommation ? », la problématique est complètement inversée. Là ce sont les transporteurs qui n'arrivent pas à répercuter la hausse du coût, due à la hausse du prix des carburants, la hausse des bas salaires, ou encore la hausse du prix de la construction, toutes nettement supérieures à l'inflation depuis 5 ans. Les transporteurs étaient ainsi unanimes pour réclamer une hausse de 8 à 10 % cette année, après plusieurs années de hausses faibles voire presque nulles, pour arriver à « sauver nos entreprises ». On était plus ici dans le registre larmoyant que de l'humour, et les transporteurs ont prévenu qu'à défaut de pouvoir augmenter leurs prix, le nombre de messager va diminuer, jusqu'à que cela provoque une hausse des prix « naturelle ». On va peut-être pouvoir le vérifier rapidement. En tout cas le seul chargeur présent, le représentant de Bic (qui n'a pas passé un bon moment) n'avait pas l'air d'avoir l'intention de lâcher 10% d'augmentation…

Le transport va coûter plus cher, et au final le consommateur finira bien par le payer. Mais si cette hausse se confirme et se poursuit, les stratégies d'implantation des opérateurs pourraient se modifier. Certains journaux prévoient même des « relocalisations ». Faut il s'en féliciter ? Pour l'environnement, certainement. Mais pour l'économie et le pouvoir d'achat, la facture risque d'être salée…

Reportage à la SITL

Aujourd'hui s'ouvrait le 25 ème salon SITL (semaine internationale du transport et de la logistique), et j'y étais. Au programme, des conférences et un grand nombre d'exposants. Quelques impressions.

La logistique, c'est environ 10% des coûts des entreprises, un enjeu sensible donc. Elle a deux composantes principales, l'entreposage (le stockage) et le transport. Ces dernières années, avec la tendance à la spécialisation et la délocalisation des industries (la carte mondiale, logo du SITL, est centrée sur l'Asie, c'est sans doute assez représentatif des évolutions des perceptions de l'économie mondiale), et surtout la hausse du prix du pétrole, le facteur transport tend à devenir prépondérant, avec un peu plus de 50% des coûts logistiques. Le secteur tend à être représenté par des acteurs mondiaux de plus en plus gros, mais le tissu de petite et moyenne entreprise subsiste. Pour citer « un des rares intellectuels de la logistique » (selon Business Immo), « les gros mangent les gros, et sous-traitent aux petits ».

Cette année, la semaine met deux pays à l'honneur : la Russie et les Pays-Bas. Les Pays Bas, invité d'honneur, était représenté à la conférence inaugurale par le jeune et fringuant ministre des transports. A l'aise en français, impérial en anglais, Camiel Eurlings est venu exposer les succès de son pays en matière de transport et de logistique, qui représente 9% du PIB et de la population active batave, surtout grâce à la place de leader incontesté du port de Rotterdam (le 7ème port français, si on ne compte que les marchandises à destination de la France !) sur la scène européenne, due en grande partie à son très bon accès aux modes fluviaux et ferrés (en 2005, 40% des conteneurs étaient pris en charge par un mode alternatif au routier à Rotterdam, contre 14% au havre). Loin de s'endormir sur leurs lauriers, les Pays-Bas ont mis en service l'année dernière la première ligne ferroviaire européenne dédiée au fret longue distance, vers l'Allemagne (la Betuwelijn). D'autre part, le projet Maasvlakte 2 va permettre d'agrandir le port de 1000 hectares, gagnés sur la mer. Reste à affronter maintenant la congestion routière.

La Russie était représenté par la compagnie Transcontainer, venue vanté le potentiel de développement des chemins de fer russe. A ce propos, certains rêvent d'une liaison Asie-Europe par la Russie (voir article précédent), qui viendrait proposer une offre intermédiaire entre le maritime et l'avion, au niveau des coûts et des délais.

Cependant cette offre existe déjà en partie. Dubaï, représenté par le CEO de Dubaî Logistic City, est en effet un terminal multimodal mer-air de première importance. Les marchandises vont à Dubaï en conteneur maritime, puis basculent vers l'avion. Sans véritable rival au moyen orient, Dubaï vise, pour ses terminaux maritimes, la 4ème/5ème place mondiale, et, pour l'aérien 150 millions de passagers et 30 millions de tonne de fret (pour donner un élément de comparaison, Aéroport de Paris traite actuellement 2,1 millions de tonnes de fret par an, selon le dernier Transport actualités), profitant de sa situation de carrefour, et d'une « dictature bienveillante » (je cite !).

De façon plus politiquement correcte, on a bien sûr beaucoup parlé de développement durable, et de modes alternatifs à la route. Dominique Bussereau, le secrétaire d'état au transport, a notamment parlé de la nouvelle version de la directive eurovignette, d'une autorité d'attribution des sillons, et de la prochaine présidence française de l'Union Européenne, qui devrait promouvoir l'intermodalité, entre autre. Dans cette allocution réussie, plutôt dans l'air du temps, la nuance au sujet des autoroutes de la mer m'a semblé assez lourde de signification. Pour le ministre (citation approximative) « on fait parfois plus de discours que d'autoroutes », et tout ce qui a été fait ne marche pas forcément. A noter que l'Officiel des Transporteurs du 7 mars 2008 consacre un article à cette question. S'il épingle le choix de la liaison Toulon-Civitavecchia, qui ne concernerait pas un trafic suffisant pour pouvoir assurer un service (et notamment un taux de fréquence) suffisant, l'OT pointe aussi de trop faibles subventions de l'état, et des problèmes juridiques. De plus, en cas de problème, le droit est plus favorable, et de loin, au chargeur s'il utilise le transport routier plutôt que le transport maritime (en même temps, on peut supposer que le risque de litige important est moins grand pour ce type de liaisons maritimes).

En tout cas, les transporteurs et les logisticiens ont fait clairement de l'environnement une de leurs priorités affichées. En effet 17 des 32 candidats au prix de l'innovation défendaient des projets en faveur du développement durable. Notamment, ont gagné, dans la catégorie « installation site logistique », le terminal de CLESUD, un terminal de transport combiné, couplé à une zone logistique, et développé par Projenor, et, dans la catégorie « développement durable », le transport des déchets de REP-Veolia Propreté par la société de transport fluvial SCAT.

Egalement, un exposant m'a particulièrement marqué, il s'agit du 2WIN-trailer, présenté par la société néerlandaise Emons Cargo BV. Un camion surbaissé (si j'ai bien compris, il y a un système d'essieu « tordu »), qui permet de charger sur deux niveaux, sans avoir à « gerber » (par exemple, charger deux palettes de marchandise l'une au dessus de l'autre, ce qui n'est pas possible si la marchandise est fragile, et ce qui n'est pas facile à décharger pour les caristes). Les suspensions permettent de relever le camion pour franchir les dos d'âne. Le camion mesure 4 mètre de haut, et est donc compatible avec l'autoroute ferroviaire de Modalhor (enfin, en ce qui concerne la hauteur, qui est la principale raison de non conformité des camions). Le camion est également à la pointe de la technologie (GPS, plate forme de chargement automatique pour charger le niveau du dessus…), et fonctionne déjà en 150 exemplaires, selon le commercial. Au final, cela permet de transporter 55 palettes 80x120, au lieu de 33.

Il y aurait beaucoup d'autres choses à dire, j'essaierai d'y revenir…

Le transport français en chiffre

Le ministère de l'équipement publie un petit résumé des données du transport, principalement sur la période 2005-2006. On y trouve de tout, des données concernant le trafic de passager comme de marchandise, des données environnementales, comme de façon plus anecdotique, la fréquentation des remontés mécaniques.

Au niveau de l'environnement, chaque camp peut trouver de quoi mettre de l'eau à son moulin. Si le transport routier de marchandise (TRM) représente 93,5% des émissions de C02 du transport de marchandise, il ne représente que 44,8% des émissions du secteur du transport (en comptant les poids lourds et les véhicules utilitaires légers). Ce sont les véhicules particuliers qui émettent le plus de CO2.

Mais comme le transport pèse 26,5% des émissions française, on arrive au chiffre de 11% des émissions pour le TRM (7% si on ne compte que les poids lourds). Finalement, faire basculer 10% des camions sur les modes alternatifs (c'est grosso modo l'objectif du gouvernement[1] pour 2020, et c'est déjà très ambitieux) ne ferait baisser que de 0,7% les émissions françaises (qui doivent baisser de 14% d'ici 2020, selon la proposition du parlement européen de mars 2007), en considérant que les modes alternatifs n'émettent pas de C02 (ce qui n'est vrai que pour le train électrique, à condition que l'électricité ne soit pas d'origine fossile), et que le volume total de transport n'évolue pas (ce qui est inexact aussi)!

Honnêtement, je ne m'étais jamais encore rendu compte de ce dernier chiffre. Un ami me disait récemment que ce blog était le reflet de la perte de mes illusions… Il y a cependant beaucoup d'autres raisons pour promouvoir les modes de transport alternatifs. J'y reviendrai un jour. Cependant, tout ça pour dire si il faudra trouver d'autres économies d'énergie que le transport routier.

Un élément m'a frappé également, c'est l'endettement du port du Havre. Selon les chiffres du ministère, le rapport endettement/ chiffre d'affaire du port autonome vaudrait 1,37, ce qui me semble beaucoup (contrairement à une autoroute, il ne me semble pas qu'un port génère de gros bénéfices d'exploitation, mais je me trompe peut-être). Ce doit être l'effet de port 2000. C'est peut-être aussi comme pour le transport en commun dans cette fiche, l'auteur a pu mélanger les chiffres d'entités institutionnelles différentes. Reste que je n'ai pas trouvé les comptes du port du Havre pour vérifier.

[1]Faire passer les modes alternatifs de 14 à 25% du total, si ma mémoire est bonne, soit une baisse du nombre de camion, à trafic constant, de 13%

Comment mettre en euros les nuisances du transport.

La commission européenne vient de publier une étude du cabinet néerlandais CE Delft, sur la monétarisation des coûts externes[1]. Pour ceux à qui ça n'évoque rien (ou alors des mauvais souvenirs), un coût externe est un coût (ou un avantage) qu'une activité génère pour la société, coût ou avantage qui ne fait pas l'objet d'un marché. Exemple, si une usine pollue, et que cette pollution n'est pas taxée (ou soumise à un permis d'émission), c'est un coût externe. Si par contre, on taxe cette usine selon la quantité de polluant émise, ou on lui fait acheter des permis, on internalise le coût externe.

Le problème, en particulier dans le transport, c'est que ces coûts externes sont souvent multiples, et pas forcément très bien quantifiable, a fortiori valorisable (voir à ce sujet l'article que j'avais consacré à la consultation de l'UE sur ce sujet). C'est pourquoi les 336 pages (en anglais) de l'étude, qui reprennent toutes les études majeures récentes sur le sujet devraient être très utiles, mais doivent être pris avec toutes les réserves d'usages. Les valeurs tutélaires (pris de la tonne de CO2 évité, « prix du mort », ect…) sont calculées rationnement, mais sont bien sûr contestables.

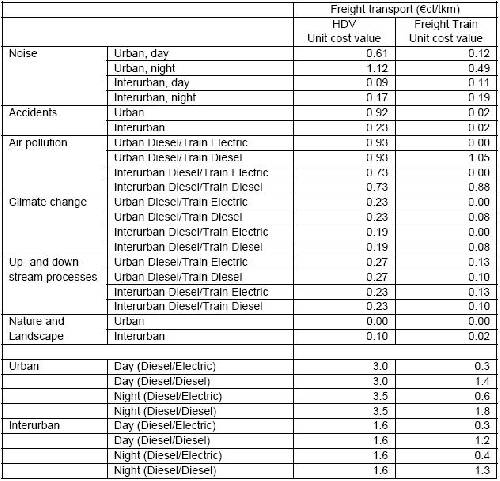

Bon, il faut du courage pour se lancer là dedans. Notamment, dans cette étude, on trouve page 114 une comparaison fer/route intéressante, en ce qui concerne les coûts externes du transport de marchandise. Les auteurs ont pris en compte le bruit, les accidents, la pollution de l'air, le changement climatique (mais je trouve que ce domaine a un impact faible sur le résultat final, notamment comparé aux accidents), les processus amont et aval de la production de transport, et l'impact sur les milieux naturels et le paysage (tiens on ne trouve pas la congestion ? Peut-être est t-elle trop dur à valoriser). Ils ont ainsi comparés les externalités négatives émises par les trains et les camions, selon qu'on soit en milieu urbain ou interurbain, qu'on soit le jour et la nuit, et que le train roule au diesel ou à l'électrique. Les auteurs ont utilisés des moyennes européennes pour le chargement des véhicules, à 11 tonnes par camion et 348 tonnes par train. Plus un mode génère des externalités faibles, mieux c'est.

Résultat : globalement le train produit moins d'effets négatifs externes, et c'est logique. Ainsi si on prend le cas le plus favorable, un train électrique circulant de jour en milieu urbain, les externalités sont divisées par 10, pour atteindre seulement 0,3 ct€/tkm (contre donc 3ct€/tkm pour un camion) ! Un train électrique fait moins de bruit (le jour, car la nuit la gène est comparable, vu l'irrégularité du bruit), provoque beaucoup moins d'accidents, n'émet pas de pollution, ne génère pas d'effet de serre (je trouve ça très contestable, vu que l'électricité est produite dans de nombreux pays à partir de source d'énergie fossile)…

Certes le cas le plus courant en transport de fret en France est un train électrique qui circule de nuit (le jour, les trains de passager occupent la plupart des sillons disponibles). Mais pour ces hypothèses, le rapport est encore largement favorable, de 1 à 5.

Par contre, et ça va dans le sens de la nouvelle politique de la SNCF, décrite dans l'article précèdent, dès qu'on passe à la traction diesel, le bénéfice du train est beaucoup moins évident. En interurbain, le train gagne le match (1,3 contre 1,6 ct€/tkm), mais pas de façon déterminante, compte tenu de la part de subjectivité inhérente à ce type de calcul. En particulier, on constate que les trains diesels émettent plus de polluants locaux (ce qui est logique, quand on compare les âges moyens des parcs) ! Pour l'effet de serre[2], le train diesel est encore très compétitif (0,08 contre 0.19 en interurbain), mais à condition d'avoir un train chargé à 350 tonnes. On en revient au constat de la SNCF, faire rouler des locomotives diesel avec un ou deux wagons, ça n'a pas d'intérêt d'un point de vue environnemental. La suppression du wagon isolé dans les petites gares (qui en général ne sont pas relié au réseau électrifié) s'en trouve conforté.

[1] D'après le site du CNT, qui revit ses derniers temps

[2] à ce sujet on peut aussi se référer au comparateur des compagnies ferroviaires, dont l'objectivité peut bien sûr être contestée

L'Europe nous demande notre avis d'économiste amateur

Jusqu'au 31 décembre, sur le site de la direction transport de l'union Européenne, un questionnaire sur l'internalisation des coûts est disponible. Si vous avez un peu de temps à perdre, vous pouvez vous « amusez » à le remplir si l'usage de l'anglais et l'économie ne vous rebutent pas trop.

Il s'agit principalement de tester l'assentiment des citoyens et des entreprises envers les différents moyens économiques de réduire les externalités négatives du transport, en les internalisant.

Je vais tenter d'être un peu plus clair : quand vous utilisez votre voiture, vous générez de la pollution, vous aggravez l'effet de serre (attention le CO2 n'est pas compté comme un polluant, c'est un gaz inoffensif pour les organismes vivants, aux doses que l'on peut constater dans l'atmosphère), vous augmentez globalement le risque d'accident sur l'infrastructure, vous augmentez la congestion routière (les bouchons) et vous faites du bruit. Or ces effets, vous ne les payez pas, ou en partie. Certes vous payez des taxes sur les carburants, vous subissez la congestion routière, vous payez une police d'assurance… Mais ces charges ne sont pas directement proportionnelles à l'externalité produite. Ainsi une voiture très polluante paiera autant de taxe sur l'essence qu'une voiture à la dernière norme EURO. De plus, la compagnie d'assurance remboursera la voiture et paiera les frais médicaux (et encore, ça dépend du contrat), mais ne remboursera pas la société de la perte humaine (décès d'un jeune diplômé formé à prix d'or par l'Etat, pour donner un exemple qu'on peut monétariser facilement) occasionnée. Enfin, ils se trouvent beaucoup de gens pour affirmer que le transport routier et le transport aérien ne contribuent globalement pas assez, par rapport aux coûts qu'ils induisent pour la société.

Bref, cette fiscalité n'incite pas toujours les agents à réduire les coûts environnementaux (au sens large du terme) occasionnés par leurs déplacement. L'Europe s'interroge ainsi sur les moyens d'améliorer cet « état de fait » (probablement assez contestable).

Pour la congestion routière, la direction transport propose ainsi plusieurs solutions :

_Péage de congestion pour les camions

_Péage de congestion pour les voitures

_Péage de congestion pour les voitures, et les camions

_Permis de circuler pour les camions

_Pas de nouvelles actions

On remarquera que la commission n'ose pas proposer de permis de circuler pour les particuliers. Il est vrai que techniquement et politiquement, cela parait assez difficile…Mais qu'entend t-on par péage de congestion « congestion charges » ? Toute l'ambiguïté de ce questionnaire est là, les termes ne sont souvent pas expliqués, et quand ils le sont, cela reste généralement trop vague.

On peut néanmoins se reporter au document de consultation, qui nous indique qu'on entend tarifer au coût marginal, sur toutes les routes ( « A charge corresponding to marginal congestion cost could be levied on all roads »). Sauf que ça parait être une vue d'économiste, calculer le coût marginal de chaque automobiliste sur chaque infra parait hors de propos (et cela voudrait dire que deux automobilistes roulant sur la même route au même moment paierai une somme différente ?!).

« It could be implemented in the short term through modulation of existing tolls and in a longer term through electronic pricing for all vehicles. » Là c'est déjà plus clair. On pourrait imaginer des péages de congestion sur les autoroutes, qui varieraient dans le temps. Ainsi prendre la voiture le samedi du chassé-croisé coûterait plus cher, pour inciter les vacanciers à partir plus tôt, ou plus tard (attention à ne pas les inciter à rouler de nuit !). Puis, avec un système de péage électronique, on pourrait imaginer tarifer toutes les infrastructures. Utiliser le périphérique un jour de grève de la RATP coûterait ainsi plus cher qu'un jour normal… Il ne s'agit pas ici de justice sociale, on l'a compris, mais d'inciter la franche des usagers qui peut changer ses horaires ou son itinéraire de voyage à le faire, pour réduire la congestion globale. Cela n'a évidemment d'intérêt que si la franche d'usager en question est importante… Ainsi, il parait difficile d'attendre des miracles d'une tarification qui ne toucherait que les poids lourds (de 10 à 15% du trafic sur autoroute, en moyenne), dans un contexte de production en flux tendu, commandés par le consommateur final (donc peu flexibles).

Somme toute, avec les nouvelles technologies de localisation et d'identification, couplées aux avancés informatiques, il sera sûrement possible dans un avenir pas si lointain de tarifer n'importe quel trajet en camion ou en voiture. Attention à ne pas faire n'importe quoi, ces sujets sont très sensibles politiquement. L'UE demande l'avis des citoyens, c'est un premier pas, même la pertinence de leur poser de telles questions, si techniques et si peu explicitées à la fois, est sans doute limitée.